今年延迟退休第一年,不少朋友的法定退休年龄并没有延长太多,所以一部分人选择了正常退休,最近一位大姐发来了自己的退休金核定单,说自己退休了才拿1300多块钱的养老金,勉强够自己每个月的基本花销,那么怎么回事呢?大姐发来了自己的核定单,咱们一起来看看。

12月退休,算完养老金一看1300多块,傻眼了,来帮看看核定单

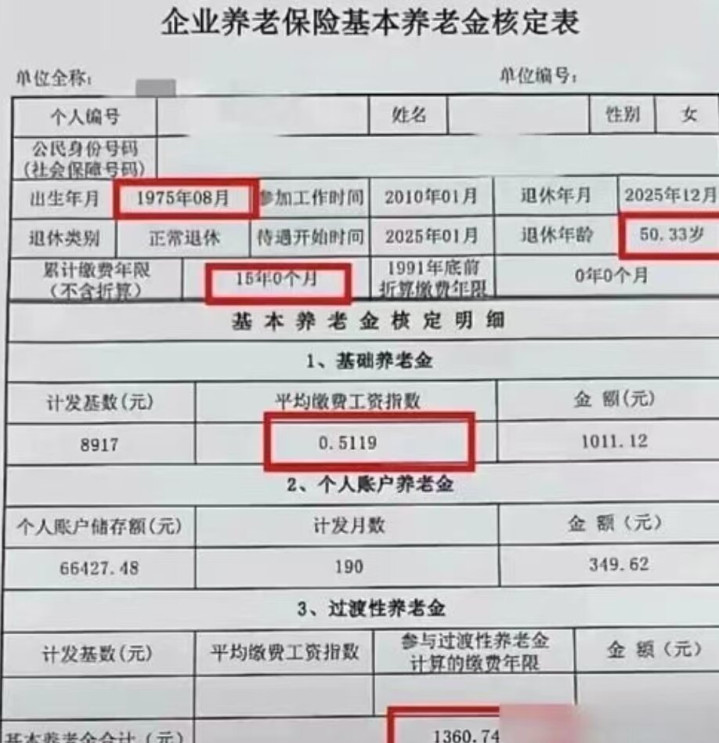

在核定单上我们能看到,这位大姐正正好好缴了15年的社保,估计也是灵活就业参保,为了能退休又不想多缴费,数着日子卡着最低标准来缴的钱,我们来逐一看一下:

首先来看的是这位大姐的缴费年限,卡着15年最低标准交的,这已经算是很低的累计缴费年限了,多一天都没有,工龄在核算退休金的时候非常关键,“长缴多得”是养老金特点之一,工龄长,基础养老金就高,并且个人账户存额也高,整体收入就会更高。

很多朋友们都在呼吁养老金调整要按照工龄来调整,可见其的重要性,那么现有的养老金调整方式中确实也有工龄挂钩调整这一项,工龄越长涨幅的金额越多,所以不管是核算退休金还是后续养老金调整,累计缴费年限长的才会有优势。

其次是这个大姐的平均缴费指数,确实也是比较低的,平均指数连0.6都没有达到,有人疑问,正常我们的参保缴费指数最低的不是0.6吗,怎么还能低于0.6呢?在部分城市考虑到灵活就业参保困难问题,也实施过低于0.6的最低指数,但执行时间都不长,所以这位大姐不仅累计缴费年限是卡着15年的标准交的,在选择参保缴费指数时,也是都按照最低的标准来缴费,所以养老金水平肯定也会低一些的。

缴费年限和缴费指数都卡着最低标准来交,那么个人账户的存额也不高,累计缴费15年个人账户也就六万多块钱,再加上这位大姐50岁退休,个人养老金计算的计发月数是190个月,所以个人养老金也很低。

最后还有就是这位大姐没有视同工龄,所以少了一部分的过渡性养老金的钱,这部分钱也是比较重要的,小编身边女性朋友在办理退休时已经很少有这部分的视同工龄了,所以这几点因素加在一起,综合算下来养老金的每个组成部分金额都不高,那么能拿到手的养老金确实就很少了。

这位大姐的情况应该也是很多人情况的一个缩影,有不少女性职工在退休后,到手的养老金都不高,比如辽宁,小编身份的姐姐们即使坚持缴费20年或30年,到手的养老金不到2000元,或者2000元出头,实际上从上面这位大姐的情况分析,到手养老金少的基本就两个原因了,工龄短的和缴费少的,即使在企业参保缴费,为了节省人力成本,能不给职工参保就不参保,即使参保也必须是最低缴费基数的标准,很多人说限制不是强制企业给职工参保了吗?对于企业是否给职工参保的这个话题一直都存在,企业给职工参保是强制的,但也有“民不举官不究”的现象。

今年开始我国还在执行延迟退休政策了,相信对很多累计参保年限少的人有不小的冲击,对于这部分人员,小编建议还是继续缴费,可以选择找一份稳定的工作,不选择提前退休而是按照新法定退休年龄正常退休,不仅能减轻压力还能继续累计缴费年限。如果像这位大姐的情况一样,马上退休了到手的养老金也是这个水平的,也不需要太担心,毕竟现在每年还都在调整养老金,根据现有的各种信息看,2026年或者未来5年,养老金还是有很大希望能继续保持上涨,那么自己的养老金也就还能再提高一些,或者今年9月开始,人社部发布了对超龄劳动者基本权益保障的政策,50岁退休后如果身体素质不错,还可以继续工作再多一份收入。那么今年您退休吗?到手的养老金能有多少呢?欢迎评论区分享留言。

广瑞网提示:文章来自网络,不代表本站观点。